CONTROL INTERNO

El control interno informàtico controla diariamente que todas las

actividades de sistemas de informaciòn sean realizadas cumpliendo los

procedimientos, estándares y normas fijados por la dirección de la organización

y/o la dirección informática, así como los requerimientos legales.

El control interno informàtico controla diariamente que todas las

actividades de sistemas de informaciòn sean realizadas cumpliendo los

procedimientos, estándares y normas fijados por la dirección de la organización

y/o la dirección informática, así como los requerimientos legales.

PAPELES DE TRABAJO

Básicamente todos los cambios que se realizan en una organización

someten a una gran tensión a los controles internos existentes.

Cuando un auditor profesional se somete a auditar una empresa, lo

primero que se le viene a la cabeza es mejorar todos los procesos que se llevan

en la misma para buscar la eficiencia total. Este trabajo no se hace de la

noche a la mañana; para ello se empieza ya bien sea por áreas o departamentos o

mejor dicho se empieza a trabajar internamente.

La mayoría de las organizaciones han acometido varias iniciativas en tal

sentido tales como:

- La

reestructuración de los procesos empresariales.

- La

gestión de la calidad total.

- El

redimencionamiento por reducción y/o por aumento de tamaño hasta el nivel

correcto.

- La

contratación externa.

- La

descentralización.

CONTROL INTERNO INFORMATICO

El control interno informàtico controla diariamente que todas las

actividades de sistemas de informaciòn sean realizadas cumpliendo los

procedimientos, estándares y normas fijados por la dirección de la organización

y/o la dirección informática, así como los requerimientos legales.

La función del control interno informático es asegurarse de que las

medidas que se obtienen de los mecanismos implantados por cada responsable sean

correctas y válidas.

Control interno informático suele ser un órgano staff de

la dirección del departamento de informática y está dotado de las personas y

medios materiales proporcionados a los cometidos que se le encomienden.

Como principales objetivos podemos indicar los siguientes:

- Colaborar

y apoyar el trabajo de Auditoria informática, así como de las auditorias

externas al grupo.

- Definir,

implantar y ejecutar mecanismos y controles para comprobar el logro de los

graso adecuados del servicio informático, lo cual no debe considerarse

como que la implantación de los mecanismos de medida y responsabilidad del

logro de esos niveles se ubique exclusivamente en la función de control

interno, si no que cada responsable de objetivos y recursos es responsable

de esos niveles, así como de la implantación de los medios de medida

adecuados.

La auditoria informática es el proceso de recoger, agrupar y evaluar evidencias para determinar si un sistema informatizado salvaguarda los activos, mantiene la integridad de los datos, lleva a cabo los eficazmente los fines de la organización y utiliza eficiente mente los recursos.- Colaborar

y apoyar el trabajo de Auditoria informática, así como de las auditorias

externas al grupo.

TIPOS DE CONTROL INTERNO

Los controles internos se clasifican en los siguientes:

- Controles preventivos: Para tratar de evitar el hecho, como un

software de seguridad que impida los accesos no autorizados al sistema.

- Controles detectivos: Cuando fallan los preventivos para tratar de

conocer cuanto antes el evento. Por ejemplo, el registro de intentos de

acceso no autorizados, el registro de la actividad diaria para detectar

errores u omisiones.etc.

- Controles correctivos: Facilitan la suelta a la normalidad cuando se

han producido incidencias. Por ejemplo, la recuperación de un fichero

dañado a partir de las copias de seguridad.

PAPELES DE TRABAJO

Los papeles de trabajo son el

conjunto de documentos donde constan las tareas realizadas, los elementos de

juicio obtenidos y las conclusiones a las que llegó el auditor. Son la base

para emitir el informe.

Ayudan al auditor a

planificar y ejecutar la auditoría, y posteriormente a facilitar su revisión.

Deben ser detallados y

completos para que otro auditor sea capaz de identificar el trabajo realizado

OBJETIVOS DE LOS PAPELES DE TRABAJO

- Servir como evidencia (prueba) del trabajo realizado y de base para las conclusiones que se reflejarán en el informe

- Facilitar el trabajo y la supervisión de los colaboradores

- Facilitar la programación de posteriores auditorías

- Permiten informar al cliente de las deficiencias encontradas.

CLASES DE PAPELES DE TRABAJO

Papeles preparados por la propia entidad auditada: información que la empresa pone al servicio del auditor.

Confirmaciones de terceros: documentos en los que se solicita a terceros que confirmen saldos contables.

Papeles preparados por el auditor: información elaborada por el auditor a lo largo del trabajo: cálculos, pruebas, conclusiones.

CARACTERÍSTICAS DE LOS PAPELES

DE TRABAJO

COMPLETOS:

el contenido y diseño está en función de los objetivos; es posible señalar

ciertos datos que deben figurar en todas las hojas.

CLAROS:

para que cualquier persona pueda comprenderlos

CONCISOS:

se preparan los PPT que sean estrictamente necesarios y contendrán lo esencial

para su comprensión.

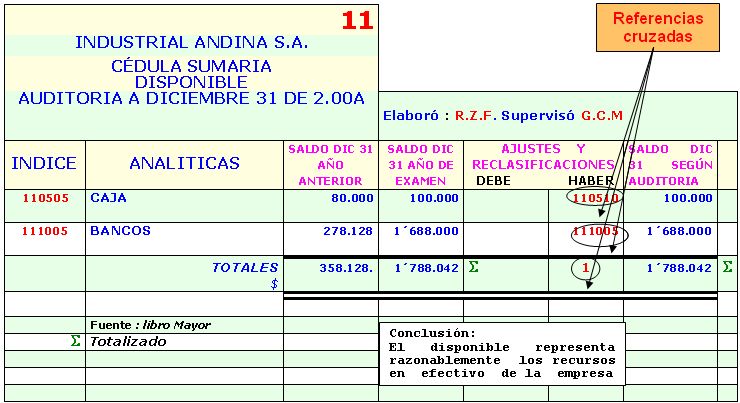

TIPOS DE PAPELES DE TRABAJO

HOJAS

BASE: recogen todas las cuentas de una sección ( activo,

pasivo, PyG)

HOJAS

SUMARIAS: recogen información global de todas las cuentas de

un área.

HOJAS

DE DETALLE: recogen las operaciones , pruebas y

procedimientos que el auditor desarrolla para comprobar la razonabilidad de

cada cuenta de la hoja sumaria.

ARCHIVO DE LOS PAPELES DE

TRABAJO

› Archivo permanente: donde

se guardan documentos cuya información es válida para ejercicios siguientes

› Archivo del ejercicio: contiene

datos y documentos cuya información afecta al ejercicio que se está auditando.

Se divide en dos secciones: sección general

y archivo por áreas.

Técnicas

de Auditoría

Existen varias técnicas

de Auditoría Informática de Sistemas, entre las cuales se mencionan:

• LOTES DE PRUEBA

Transacciones simuladas

que se introducen al Sistema a fin de verificar el funcionamiento del

mismo.

Entre los datos que se

deben incluir en una prueba se tienen:

• Datos de Excepción.

• Datos Ilógicos.

• Transacciones Erróneas

• AUDITORÍA PARA EL COMPUTADOR

Permite determinar si

el uso de los equipos de computación es el idóneo.

Mediante esta técnica,

se detectan equipos sobre y subutilizados.

•PRUEBA

DE MINICOMPAÑÍA

Revisiones periódicas

que se realizan a los Sistemas a fin de determinar nuevas necesidades.

La Auditoría Informática es un examen que se

realiza con carácter objetivo, crítico, sistemático y selectivo con el fin de

evaluar la eficacia y eficiencia del uso adecuado de los recursos informáticos,

de la gestión informática y si estas han brindado el soporte adecuado a los

objetivos y metas del negocio.

PERFIL DEL AUDITOR

Es aquella persona que está

capacitada con conocimiento necesario para evaluar la eficacia de una empresa.

El auditor debe reunir,

para el buen desempeño de su profesión características como: sólida cultura

general, conocimiento técnico, actualización permanente, capacidad para

trabajar en equipo multidisciplinario, creatividad, independencia, mentalidad y

visión integradora, objetividad, responsabilidad, entre otras.

Para el Auditor la actualización continua de sus conocimientos es muy importante, ya que le permitirá adquirir la madurez de juicio necesaria para el ejercicio de su función en forma prudente y justa

No hay comentarios:

Publicar un comentario